REQUISITOS DE CLUBES Y SAD PARA SER INSCRITOS EN LA LFP: CUMPLIMIENTO DE LOS RATIOS.

En acuerdo adoptado en Asamblea General Extraordinaria a 16 de junio de 2014, la LFP aprobó la modificación de los artículos 54 y 55 de sus estatutos sociales estableciendo la aprobación de unos ratios financieros que los clubes y SAD deberán cumplir como requisito fundamental para la inscripción como afiliado a la LFP.

¿ Que ratios deben cumplirse?

Definiciones

Pasivo No Corriente: generalmente serán las deudas que tenga el club a largo plazo ( a más de un año)

Pasivo Corriente: generalmente serán las deudas a corto plazo del club ( menos de un año)

Tesorería : activos más líquidos para el club. ( efectivo, cuentas corrientes y derechos de cobro fácilmente convertibles en efectivo)

Deudores de entidades deportivas: derechos de cobro que poseemos frente a otros clubes.

Cifra de negocios: incluirán todo tipo de ingresos ( por competiciones, de abonados.de retransmisiones, de comercialización, publicidad, compensaciones por descenso de categoría…)

Pasivo por impuesto diferido: diferencias temporarias entre el resultado contable y fiscal, que en este caso supondrá un mayor pago del impuesto sobre beneficios en el futuro.

Normas generales. ( ratios para una temporada T)

1-Ambos ratios deberán cumplirse para una temporada T, en el balance de la SAD a 31 de diciembre de T-1.

Importante: No obstante cualquier club podrá solicitar que le sean calculados sus ratios con sus datos del balance y cuenta de pérdidas y ganancias a 30 de junio de T-1. ( siempre debidamente auditadas)

2- En ambos ratios tomaremos la cifra de negocios de la temporada T-2.

Con excepciones, ya que existen una serie de normas especiales dependiendo de las circunstancias particulares de cada club, en especial con aquellos que cambien de categoría de una temporada a otra.

Si el club ha militado en T-1 en una categoría distinta a T-2, se tomará como cifra de negocios la del primer semestre de T-1, extrapolada al año natural.

Si el club va a militar esta temporada T en primera o segunda división, y en la temporada anterior militó en una categoría inferior, será el Comité de Control Económico quién determine dicha cifra de negocios.

¿Qué se pretende con el obligado cumplimiento de estos ratios?

Básicamente limitar el pasivo del club a un máximo en función de su capacidad de generar ingresos.

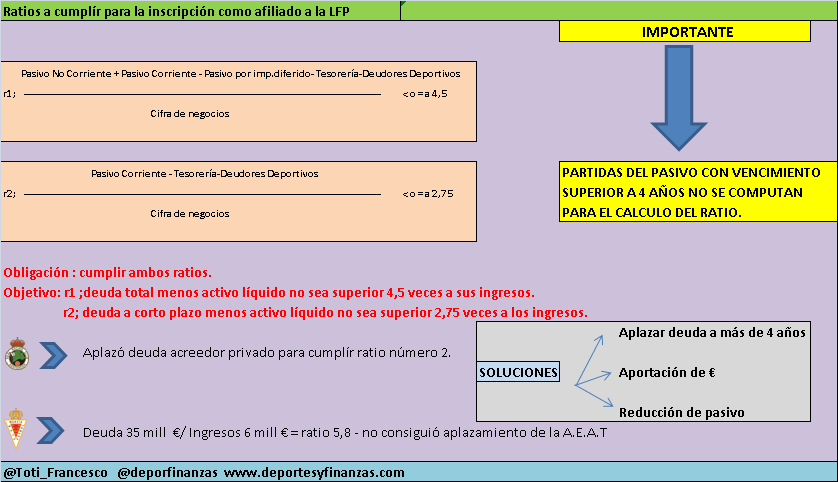

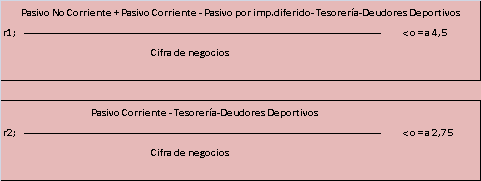

El primer ratio, a modo general, nos dice que el total pasivo del club no puede ser superior 4,5 veces a sus ingresos.

En el segundo caso, la deuda a corto no podrá superior en 2,75 veces a sus ingresos, repito a modo general para que sea lo más entendible posible.

Un dato importante es que las deudas en el balance con vencimiento superior a 4 años no se computan para el cálculo de los ratios, por lo que además de la inyección de efectivo o reducción del pasivo, el aplazamiento de deuda es otra vía para el cumplimiento de los mismos.